Quanto vale um ativo – seja ação, título, derivativo, seja qualquer outro instrumento?

Em finanças, de maneira objetiva, dizemos que o preço de um ativo é igual ao valor presente de seu fluxo de caixa esperado. Nessa afirmação estão embutidas duas ideias importantes.

Primeiro: existe um fluxo de caixa associado a este ativo, mesmo que haja alguma incerteza em relação a esse fluxo (por conta do uso do termo “esperado”).

Segundo: o preço do ativo será composto pela soma dos valores presentes daqueles fluxos de caixa, o que implica que uma (ou mais de uma) taxa de desconto precisa ser empregada para se calcular o quanto valem, hoje, aqueles fluxos futuros.

Quando observamos as flutuações dos preços dos ativos no mercado, indagamos o motivo de sua ocorrência. O mecanismo básico de oferta e demanda, claro, está em funcionamento ali. Mas o que determina o desejo de operadores de mercado em comprar ou vender um ativo em dado momento?

Pensando no cálculo do preço de um ativo conforme descrito, podemos dizer que as oscilações dos preços de mercado ocorrem por duas razões: ou existe alguma alteração no fluxo de caixa esperado (porexemplo, no caso de ações, uma expectativa diferente em relação a dividendos futuros), ou a taxa de retorno já não é mais adequada e não reflete as condições econômicas e o risco associado ao investimento (e, portanto, precisa ser maior ou menor para refletir essas novas condições).

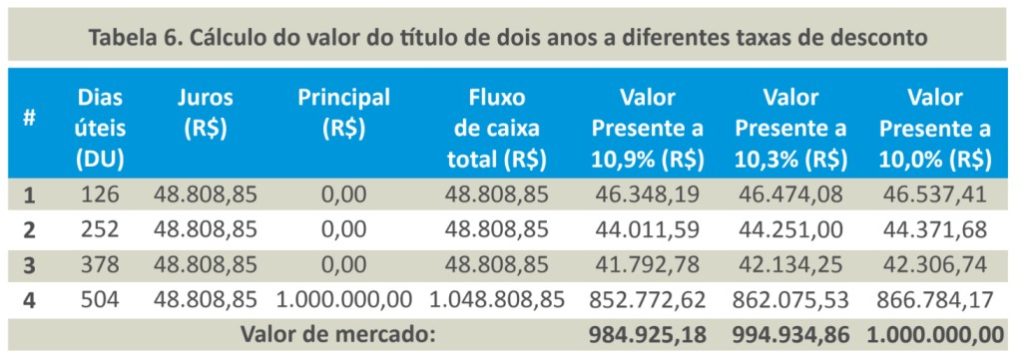

Suponha que o preço de um título de renda fixa seja igual a R$ 991.580,54 e corresponda à soma dos valores presentes de cada fluxo de caixa à taxa de desconto de 10,5% ao ano. Suponha também que esse seja o preço atual do papel no mercado. Mesmo mantendo os fluxos de caixa inalterados (como é apropriado para títulos com taxa fixa de juros), qualquer variação na taxa de desconto de mercado faz com que obtenhamos um novo valor para esse título. Uma taxa de desconto acima de 10,5% ao ano corresponde a um preço de mercado inferior ao preço atual, ao passo que uma taxa de mercado abaixo de 10,5% ao ano nos mostra um preço superior aos R$ 991.580,54. Uma taxa de desconto de 10% ao ano, idêntica à taxa de juros pela qual o papel é remunerado, corresponde a um valor de mercado idêntico ao valor nominal de R$ 1.000.000,00.

A tabela 6 mostra o valor de mercado do papel utilizando diferentes taxas de desconto, demonstrando numericamente esses pontos.

Ao atribuirmos a um ativo seu valor observado atualmente no mercado, estamos fazendo uma marcação a mercado do preço desse ativo. Tal prática nos permite fazer uma avaliação realista do valor de um ativo ou de uma carteira de ativos, em contraposição a outros métodos como, por exemplo, a chamada “marcação na curva”, em que o valor de um título é atualizado diariamente utilizando a mesma taxa de desconto vigente no momento da aquisição do papel. A propósito, o mesmo método é aplicável a passivos: marcar um passivo a mercado é atribuir a ele um valor justo, com base em níveis de preços e taxas de desconto verificados no mercado.

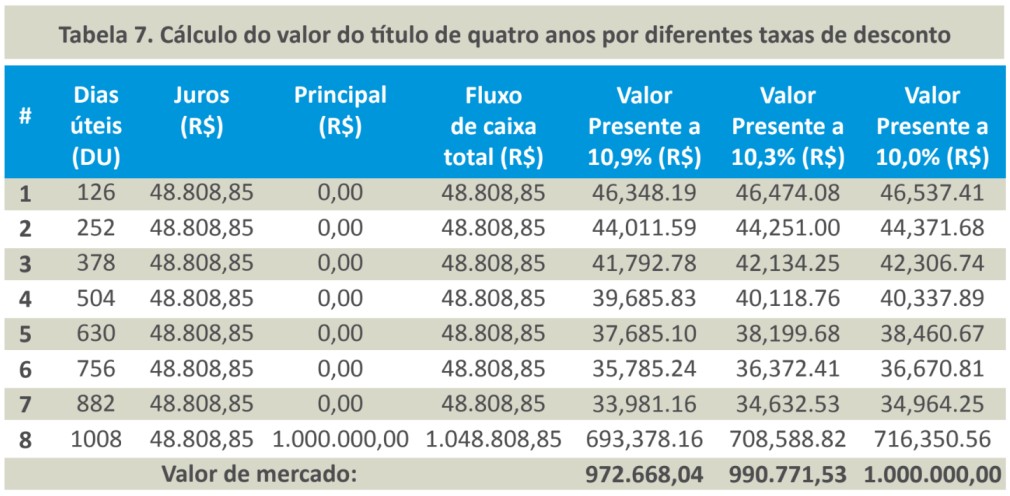

Não é apenas a taxa de desconto de mercado que influencia no preço de um ativo. O prazo até o vencimento também tem impacto importante para a precificação de um título de renda fixa, mesmo quando utilizadas as mesmas taxas de desconto. Suponha que o título de renda fixa o qual estamos analisando nos exemplos anteriores tenha vencimento em quatro anos, e não em dois anos. Qual será o impacto disso sobre o preço do papel na comparação com o exemplo original, ainda utilizando uma taxa de desconto de 10,5% ao ano? O preço do papel com vencimento em quatro anos, em nosso exemplo, é de R$ 984.685,13 por essa taxa de desconto, menor do que os R$ 991.580,54 observados no título com prazo de dois anos. E quanto às demais taxas de desconto?

A tabela 7 elucida a questão e mostra o efeito do prazo maior sobre o preço do título utilizando diferentes taxas de desconto (as mesmas da tabela 6).

Podemos ver pelos resultados dos cálculos que, quanto maior o prazo até o vencimento de um título, maior a diferença entre o valor de mercado e o seu valor nominal, mantendo constantes os demais parâmetros, para taxas de desconto diferentes da taxa de juros contratual do papel. Ou seja, para o título com vencimento em quatro anos, os valores presentes são inferiores, para cada taxa de juros, do que aqueles verificados no título com vencimento em dois anos. Esse exemplo demonstra um resultado extensível a qualquer prazo de vencimento e taxa de desconto quando se considera um título de renda fixa com as características simples que escolhemos para ilustrar o conceito.

Fonte: Braga, Vicente Piccoli M. Sistema. Conceitos Básicos de Economia e Finanças. ANBIMA. 2022. Página 22. E-book.